El financiamiento directo inmobiliario es cuando el desarrollador o el vendedor te financia la propiedad sin un banco de por medio: tú pagas un enganche y el resto en mensualidades acordadas con él. En Tijuana es la vía real para dos perfiles a los que la banca le complica la vida: el comprador mexicano sin historial crediticio robusto y el extranjero que no califica —o no quiere pelear— por una hipoteca local.

Esta guía explica qué es el financiamiento directo, cómo funciona paso a paso en Tijuana, cuánto enganche y qué plazos esperar, cuándo conviene frente a un crédito bancario y qué cambia si eres extranjero comprando en la zona restringida fronteriza.

¿Qué es el financiamiento directo inmobiliario?

El financiamiento directo inmobiliario es un esquema en el que quien vende —normalmente un desarrollador, a veces un propietario particular— te presta el dinero de la propiedad y tú se lo pagas a él, no a un banco. No hay solicitud hipotecaria, ni aforo bancario, ni el árbol de requisitos de una institución de crédito.

A cambio de esa flexibilidad, el vendedor pone las reglas: define el enganche, la tasa implícita, el plazo y qué pasa si te atrasas. Por eso el financiamiento directo no es «barato» por definición; es accesible. La diferencia entre una buena y una mala operación está en el contrato, no en el folleto.

¿Cómo funciona el financiamiento directo en Tijuana, paso a paso?

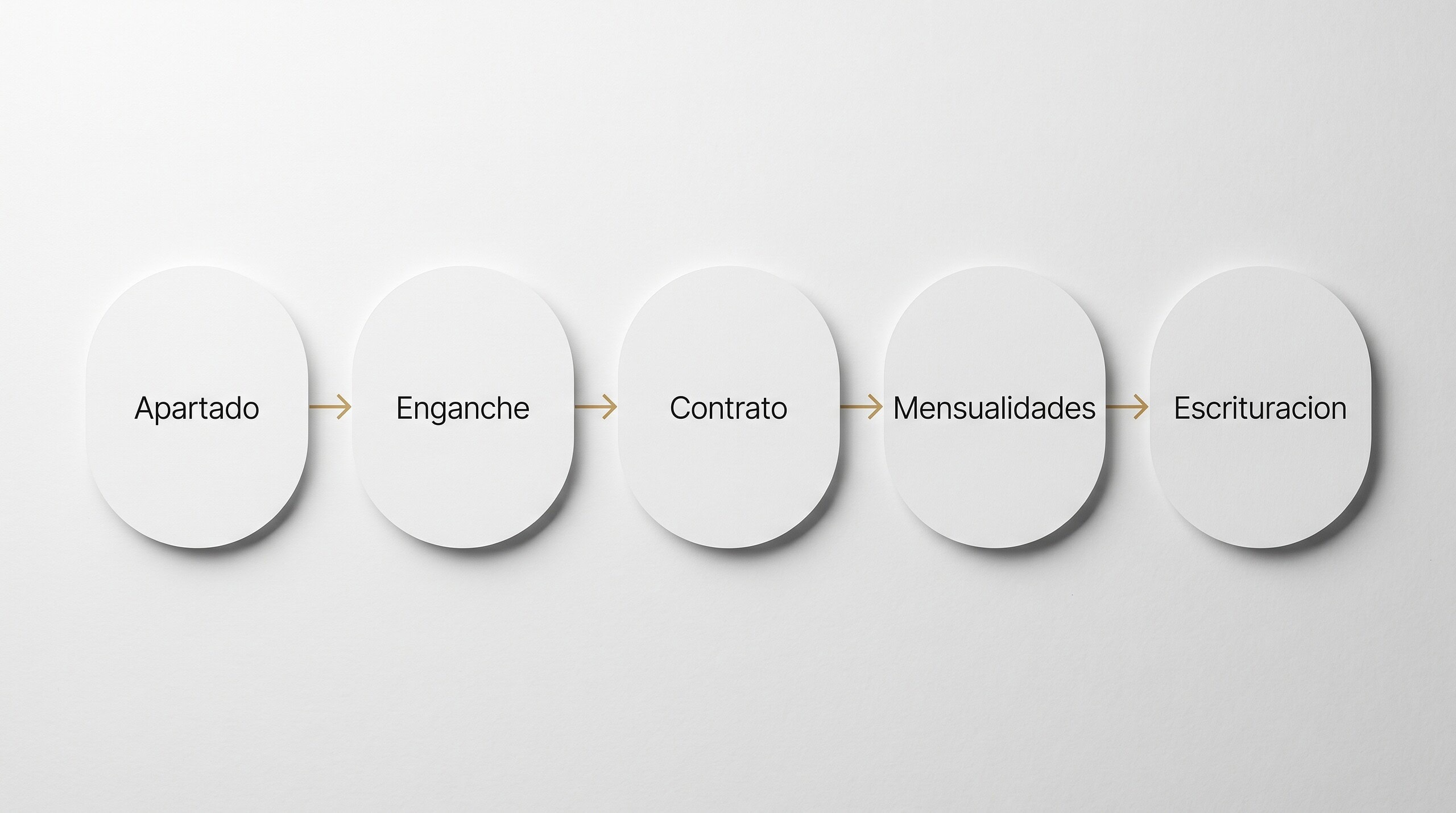

En la práctica, una compra con crédito directo sin banco en Tijuana sigue una secuencia bastante estable:

- Apartado. Reservas la unidad con un anticipo bajo —suele rondar los $10,000 MXN— que congela precio y disponibilidad mientras se arma la documentación. La vigencia típica es de unos 7 a 15 días.

- Enganche. Pagas la entrada acordada. En México el enganche se mueve, en general, entre el 20% y el 30% del valor de la propiedad.

- Contrato. Se firma un contrato de compraventa con reserva de dominio o un esquema equivalente: tú ocupas o avanzas la obra, pero el vendedor conserva una garantía hasta la liquidación.

- Mensualidades. Pagas el saldo en el plazo pactado directamente al desarrollador.

- Escrituración. Al liquidar (o al alcanzar el punto acordado), se escritura ante notario público —en México el notario es la autoridad legal del cierre, no un simple fedatario— y se inscribe en el Registro Público de la Propiedad.

El paso 5 es donde muchos compradores bajan la guardia. Escriturar tiene un costo aparte que el financiamiento directo no cubre: lo desglosamos en la guía de cuánto cuesta escriturar una casa en Tijuana.

¿Cuánto enganche y qué plazos pide el financiamiento directo?

No hay una cifra única, pero sí rangos de referencia que se repiten en el mercado de Tijuana:

| Concepto | Rango habitual | Nota |

|---|---|---|

| Apartado | ~$10,000 MXN | Reserva temporal, 7–15 días |

| Enganche | 20%–30% del valor | Mientras mayor el enganche, mejor condición de plazo |

| Plazo corto | 12–24 meses | Preventa y desarrollos pequeños |

| Plazo largo | 3+ años | Proyectos de mayor envergadura |

La lectura estratégica: el financiamiento directo premia al que tiene liquidez para un enganche fuerte y disciplina para plazos cortos. Si necesitas estirar el pago a 15 o 20 años, esto no es un sustituto de la hipoteca —es otra herramienta.

¿Financiamiento directo o crédito bancario: cuál conviene?

Depende de tu perfil, no de cuál suene mejor. Esta es la comparación honesta:

| Criterio | Financiamiento directo | Crédito bancario |

|---|---|---|

| Burocracia | Baja, criterios flexibles | Alta, aforo y buró estrictos |

| Velocidad | Rápida (días/semanas) | Lenta (semanas/meses) |

| Plazo | Corto (1–5 años típico) | Largo (hasta 20 años) |

| Gastos de apertura/seguros | Suele no aplicar | Apertura, avalúo y seguros |

| Quién manda en las reglas | El desarrollador | Regulación financiera |

| Mejor para | Sin buró fuerte, extranjeros, preventa | Mexicano con buró sano y horizonte largo |

Regla práctica: si calificas sin dolor para una hipoteca y quieres un plazo largo, el banco probablemente te sale mejor en costo total. Si el banco te cierra la puerta —o eres extranjero— el financiamiento directo deja de ser plan B y se vuelve el plan principal.

¿Un extranjero puede usar financiamiento directo para comprar en Tijuana?

Sí, y para muchos extranjeros es la ruta más realista. Las hipotecas mexicanas para extranjeros existen, pero son rigurosas y poco comunes; en la práctica la mayoría compra de contado, con financiamiento del desarrollador, o usando una línea sobre el valor de su casa en Estados Unidos (un home equity loan / HELOC).

Ahora, lo crítico que nadie te explica con claridad: el financiamiento directo y el fideicomiso son cosas distintas y conviven. Tijuana está dentro de la franja de 100 km desde la frontera, es decir, zona restringida. Un extranjero no puede tener título directo ahí: necesita un fideicomiso bancario, donde el banco es fiduciario y tú el beneficiario con todos los derechos (vender, rentar, heredar). Ese fideicomiso tiene una cuota anual —en general del orden de 450 a 555 USD según el banco— y un plazo de 50 años renovable.

Traducción: el financiamiento directo resuelve cómo pagas; el fideicomiso resuelve cómo eres dueño legalmente. Necesitas los dos. El proceso legal completo lo cubrimos en la guía legal para comprar propiedades en Tijuana sin complicaciones.

¿Qué revisar antes de firmar un financiamiento directo?

Aquí es donde una asesoría certificada paga su costo. Antes de firmar, verifica:

- Régimen de propiedad. Confirma título privado e inscribible. Nunca un terreno de origen ejidal sin verificación: es el error que te cuesta todo.

- Tasa implícita real. Pide que te calculen el costo total: precio de contado vs. precio financiado. Esa diferencia es la tasa que estás pagando aunque el folleto no la nombre.

- Cláusula de incumplimiento. Qué pasa si te atrasas: ¿pierdes lo pagado, hay periodo de gracia, hay rescisión? Léelo antes, no después.

- Reserva de dominio y entrega. Quién tiene la propiedad y desde cuándo; cuándo y cómo se escritura.

- Solidez del desarrollador. Historial de entrega, permisos de construcción y uso de suelo vigentes. Estás financiándote con él; su salud es tu riesgo.

- Gastos de cierre aparte. ISAI, notario y Registro no van incluidos. Presupuéstalos desde el inicio.

Preguntas frecuentes sobre financiamiento directo inmobiliario

¿Qué es el financiamiento directo?

Es un esquema donde el desarrollador o vendedor te financia la propiedad y le pagas directamente a él en mensualidades, sin un banco como intermediario ni solicitud de crédito hipotecario.

¿Puedo comprar casa con crédito directo sin banco si no tengo buró?

Sí. El financiamiento directo suele tener criterios más flexibles que un banco, por lo que es una vía común para quienes no califican o no tienen historial crediticio sólido. La contraparte es un plazo más corto y condiciones que define el vendedor.

¿El financiamiento directo es más caro que una hipoteca?

No siempre, pero a menudo el plazo es más corto y la tasa implícita puede ser mayor que la de un banco. La única forma de saberlo es comparar el precio de contado contra el precio financiado total.

¿Funciona el financiamiento directo para extranjeros en México?

Sí. Es una de las rutas más usadas por extranjeros porque la hipoteca mexicana para no residentes es rigurosa. Pero en zona restringida como Tijuana sigue siendo obligatorio el fideicomiso bancario para ser dueño legalmente.

¿El financiamiento directo incluye los gastos de escrituración?

No. El ISAI, los honorarios del notario y la inscripción en el Registro Público se pagan aparte y deben presupuestarse desde el principio.

Decide el financiamiento por tu perfil, no por el folleto

El financiamiento directo inmobiliario no es ni un truco ni una trampa: es una herramienta con reglas que define quien vende. Bien estructurado, le abre la puerta al comprador que el banco rechaza y al extranjero que no quiere pelear una hipoteca. Mal leído, te ata a una tasa que nunca te nombraron. La diferencia está en revisar el contrato con alguien que sepa traducir la letra chica del mercado fronterizo.

K Inmobiliaria es una agencia certificada SEP-CONOCER (EC0110.01 en Comercialización Inmobiliaria y EC277 en Asesoría en Región Fronteriza) que estructura y verifica operaciones de financiamiento directo y fideicomiso a ambos lados de la frontera, junto con la administración de la propiedad.

Si quieres evaluar una compra con financiamiento directo en Tijuana —como mexicano o como extranjero— escríbenos por WhatsApp, llámanos o déjanos tus datos en el formulario de contacto. Revisa también el portafolio de propiedades para ver qué desarrollos ofrecen este esquema.

Este artículo es informativo y refleja condiciones generales del mercado inmobiliario de Tijuana, Baja California, a mayo de 2026. Los enganches, plazos y cuotas varían por desarrollador y banco; confírmalos con un asesor certificado de K Inmobiliaria. No constituye asesoría financiera ni de inversión.

0 Comments