El avalúo inmobiliario en Tijuana cuesta, dependiendo del tipo y del valor del inmueble, desde unos $3,000 MXN para un avalúo comercial básico hasta cifras que se mueven en función de un porcentaje del valor —que en avalúos bancarios suele rondar el 0.1% a 0.3% del valor más IVA—. La cifra no es opaca: es la consecuencia directa del tipo de avalúo, de quién lo emite y de para qué lo vas a usar. Y para el comprador binacional, equivocarse de avalúo es uno de los errores caros que nadie te advierte hasta que el banco lo rechaza o el notario te lo regresa.

Esta guía explica qué es un avalúo, cuánto cuesta realmente en Tijuana en 2026, qué tipos existen, cuándo se exige cada uno, cómo se realiza paso a paso, quién está autorizado a firmarlo en Baja California y qué revisar antes de contratarlo para no pagar dos veces.

¿Qué es un avalúo inmobiliario y por qué se exige en Tijuana?

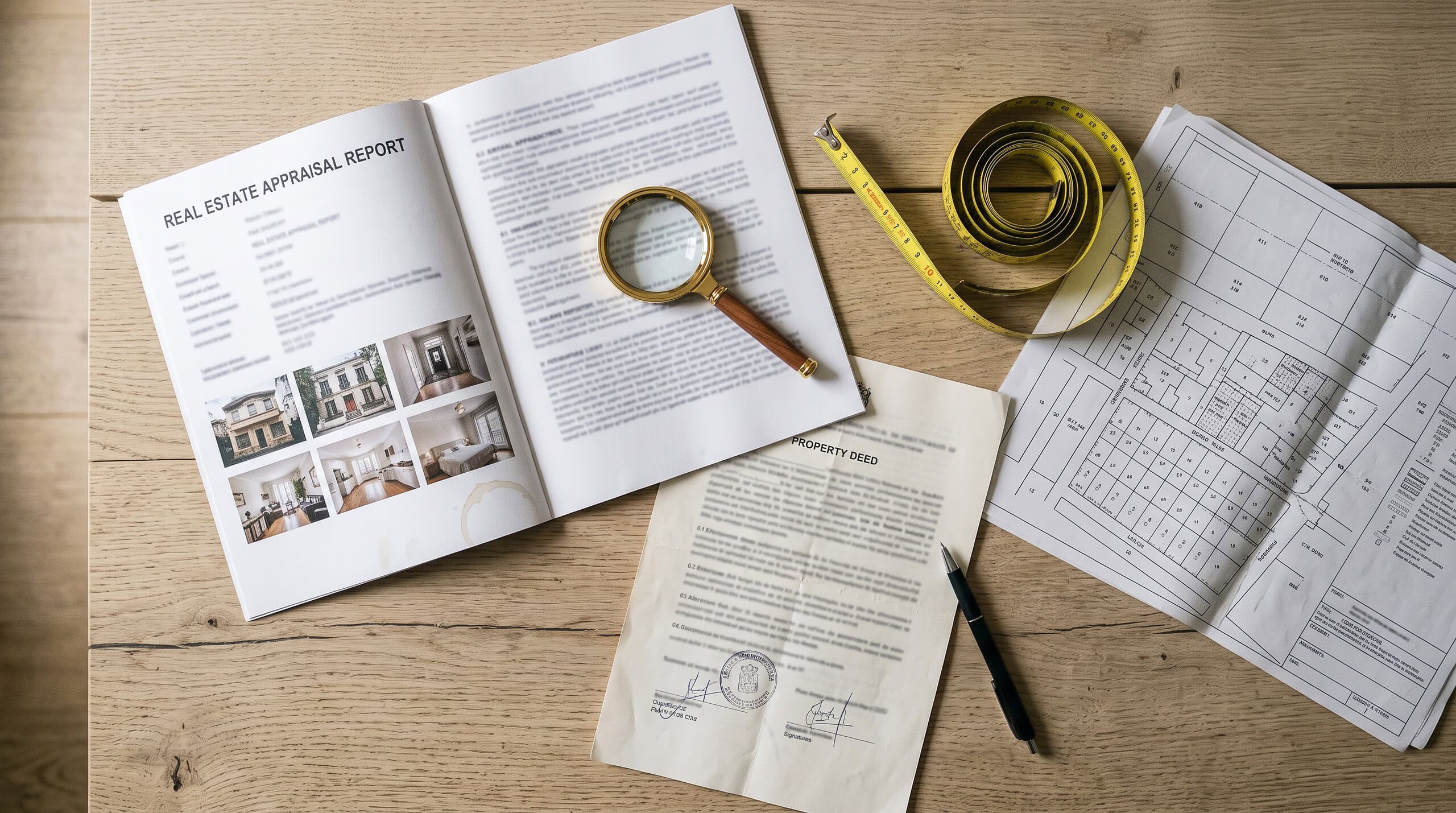

Un avalúo inmobiliario es un dictamen técnico que determina el valor monetario de un inmueble en un momento específico. Lo elabora un perito valuador autorizado y se entrega como documento formal, con metodología, cálculos, fotos y firma profesional. No es una opinión —es un informe técnico con valor probatorio frente a bancos, notarios, autoridades fiscales y juzgados.

En Tijuana se exige en varios momentos del ciclo de la propiedad: para escriturar y calcular el ISAI, para que un banco autorice un crédito hipotecario, para definir el monto de un fideicomiso si eres extranjero, para repartir patrimonio en una sucesión, para sustentar precio en un juicio o, simplemente, para saber a cuánto vender sin tirar dinero ni quedar fuera de mercado.

La razón por la que el avalúo aparece tantas veces es práctica: el sistema mexicano lo usa como anclaje objetivo. Sin él, cada parte (vendedor, comprador, banco, fisco) defendería su propia cifra. Con avalúo, hay un punto de referencia firmado por un tercero acreditado.

¿Cuánto cuesta un avalúo inmobiliario en Tijuana en 2026?

No hay un precio único —y desconfía de cualquiera que te dé un número cerrado sin saber qué inmueble es y para qué se va a usar—. Lo que sí hay son rangos de mercado reproducibles, alimentados por tres palancas concretas: tipo de avalúo, valor del inmueble y complejidad técnica.

Rangos de referencia en el mercado de Tijuana en 2026 (ilustrativos, confírmalos con el perito):

| Tipo de avalúo | Rango habitual de costo | Cómo se calcula |

|---|---|---|

| Comercial básico (vivienda media) | Desde ~$3,000 a ~$8,000 MXN | Tarifa por tipo y zona |

| Comercial (valor alto / propiedad compleja) | Porcentaje sobre el valor | Suele moverse entre 0.1% y 0.3% del valor + IVA |

| Bancario / hipotecario | Definido por arancel del banco o perito SHF | Frecuentemente porcentaje + cuota base |

| Fiscal / catastral municipal | Sigue tabla del municipio | Se entera junto al ISAI; ver Ley de Ingresos vigente |

| Judicial | Fijado por el juzgado o convenio | Varía caso por caso |

Las palancas que mueven la cifra dentro de cada rango:

- Valor del inmueble. A mayor valor, más responsabilidad del perito y más subir el porcentaje en términos absolutos.

- Tipo de propiedad. Casa unifamiliar estándar es más rápido que una propiedad costera con varios accesos, terreno irregular o uso mixto.

- Ubicación. Una colonia con comparables abundantes es más rápida que un fraccionamiento donde el perito tiene que viajar y buscar testigos de mercado.

- Urgencia. Avalúo en 48 horas suele tener sobreprecio frente al estándar de 5-10 días naturales.

- Documentación. Llegar con escritura, predial al corriente, planos y cédula catastral acelera el trabajo y baja el costo final.

Una regla práctica para el comprador binacional: presupuesta el avalúo como una partida aparte dentro de los gastos de cierre, no como propina. Lo desglosamos junto con ISAI, notario y Registro en la guía de cuánto cuesta escriturar una casa en Tijuana.

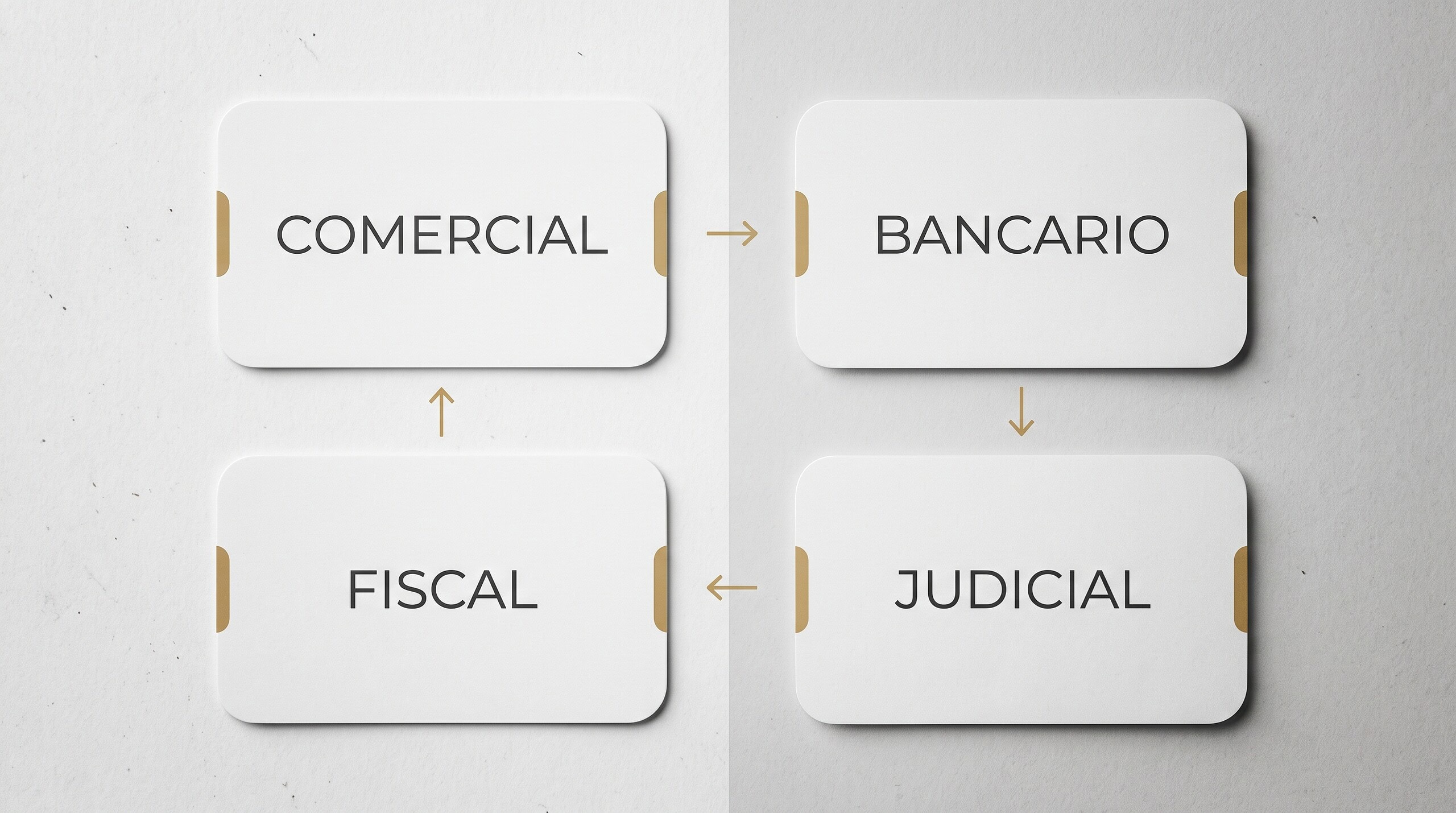

¿Qué tipos de avalúo existen y cuál te van a pedir?

No todos los avalúos sirven para todo. Confundirlos te puede costar el rechazo del banco o un viaje extra al perito. Estos son los cuatro tipos que vas a encontrar en Tijuana:

| Tipo | Para qué se usa | Quién lo solicita | Quién lo emite |

|---|---|---|---|

| Comercial / de mercado | Vender, negociar, hipoteca privada, decisiones de inversión | Vendedor o comprador | Perito valuador certificado |

| Bancario / hipotecario | Trámite de crédito hipotecario | Banco | Perito autorizado por SHF o banco específico |

| Fiscal / catastral | Cálculo del ISAI y predial | Municipio o notario | Perito valuador autorizado por el municipio |

| Judicial | Sucesiones, litigios, repartos | Juez | Perito designado por el juzgado |

El error típico es pedir uno comercial y tratar de meterlo al banco. No funciona: el banco solo acepta perito de su lista o autorizado por la Sociedad Hipotecaria Federal. El otro error es asumir que el bancario sirve para el ISAI; suele servir, pero no siempre. Confírmalo con tu notario antes de contratar.

¿Cuándo se necesita un avalúo y para qué exactamente?

En Tijuana, el avalúo aparece en estos momentos del ciclo:

- Compra-venta con crédito hipotecario. El banco lo exige antes de autorizar el monto.

- Escrituración y cálculo del ISAI. El notario usa el mayor entre precio de operación y avalúo para determinar la base del impuesto.

- Constitución del fideicomiso para extranjeros. El banco fiduciario suele requerir avalúo para fijar el monto inicial del trust en zona restringida.

- Sucesión hereditaria. Para repartir el inmueble entre herederos y pagar los impuestos sucesorios correspondientes.

- Renta institucional o corporativa. Operadores de turismo médico u hospedaje corporativo en torre pueden pedir avalúo de mercado para fijar contratos largos.

- Venta sin emoción. Para fijar precio competitivo sin sobre-pricing ni sub-pricing; especialmente útil en zonas como Zona Río, Hipódromo o Playas, donde los comparables se mueven rápido.

- Demanda judicial. Cualquier disputa por la propiedad termina con un avalúo en el expediente.

Cada caso pide su tipo. La buena noticia: con un perito experimentado, en muchas operaciones un solo informe (con sus alcances bien definidos) sirve para más de un destino, lo que ahorra tiempo y dinero.

¿Cómo se realiza un avalúo paso a paso?

El proceso, cuando lo hace un perito serio, sigue una secuencia estándar de 5 a 10 días naturales:

- Solicitud y documentación. Entregas al perito: copia de escritura, cédula catastral, último recibo de predial al corriente, identificación oficial, planos si los tienes, contrato si es operación en curso. Mientras más completo llegues, más rápido y barato sale.

- Inspección física. El perito visita el inmueble. Mide, fotografía, registra estado de conservación, instalaciones, terminados, edad de la construcción y entorno urbano.

- Investigación de mercado. Busca comparables (operaciones recientes de inmuebles similares en la zona) y ajusta por ubicación, superficie, edad y atributos.

- Cálculo. Aplica los enfoques de valuación que correspondan: físico (reposición), de mercado (comparativo) y, cuando aplica, de capitalización de rentas. El informe final pondera los tres.

- Dictamen y entrega. El perito firma el informe, lo entrega impreso y, cada vez más, también en formato digital con firma electrónica. El documento incluye metodología, cálculos, fotografías, comparables y la cifra final.

Una vez emitido, el avalúo tiene una vigencia. Para bancarios suele ser 6 meses; para comerciales depende del propósito y de la velocidad del mercado. Pasado ese plazo, el inmueble probablemente vale distinto y el documento pierde validez práctica.

¿Quién puede hacer un avalúo válido en Baja California?

Solo un perito valuador con la acreditación correcta. En Baja California eso significa:

- Para avalúos bancarios: perito autorizado por la Sociedad Hipotecaria Federal (SHF) o por el banco específico. Cada institución mantiene su lista.

- Para avalúos fiscales y catastrales: perito autorizado por el municipio donde está el inmueble.

- Para avalúos comerciales y judiciales: perito valuador con cédula profesional y, frecuentemente, inscripción en un colegio de valuadores reconocido.

- Para avalúos en sucesiones internacionales o fideicomisos con destino EE.UU.: conviene un perito con experiencia bilateral, capaz de elaborar un informe que sea aceptable tanto en México como por un CPA del lado americano.

Contratar a alguien sin la acreditación correcta es la forma más rápida de tirar el dinero: el banco rechaza, el notario lo regresa, el municipio no lo reconoce. Verifica siempre la lista vigente con el destinatario del avalúo antes de pagarlo.

¿Qué revisar antes de contratar un avalúo en Tijuana?

Antes de firmar la orden de servicio del perito, revisa estos seis puntos:

- ¿Para qué lo vas a usar? Define el destino (banco, notario, juzgado, decisión privada) antes de elegir tipo de avalúo.

- ¿El perito está autorizado por el destinatario? Pídele su acreditación y verifícala con el banco, municipio o juzgado correspondiente.

- ¿Qué incluye exactamente el informe? Inspección física, número de comparables, fotografías, planos, vigencia. Que quede por escrito.

- ¿Cuál es el costo total con IVA? Algunos peritos cobran sobre el valor del inmueble; otros tarifa fija. Pide cotización por escrito antes de aceptar.

- ¿Cuándo lo entregan? Plazo estándar 5-10 días naturales. Urgente cuesta más; planéalo para no pagar el sobreprecio innecesario.

- ¿Sirve también para otros trámites? Si vas a escriturar y constituir fideicomiso al mismo tiempo, pregunta si un solo informe cubre ambos destinos.

Como complemento, antes de firmar cualquier orden de servicio, revisa el panorama legal completo en la guía legal para comprar propiedades en Tijuana sin complicaciones.

Preguntas frecuentes sobre el avalúo inmobiliario en Tijuana

¿Cuánto cuesta un avalúo inmobiliario en Tijuana en 2026?

Depende del tipo, del valor del inmueble y de la complejidad técnica. Para vivienda media, los avalúos comerciales básicos suelen empezar en el rango de los $3,000 MXN. Los avalúos sobre propiedades de valor alto se mueven con frecuencia entre 0.1% y 0.3% del valor del inmueble más IVA.

¿Cuál avalúo necesito: comercial, bancario, fiscal o judicial?

Depende del destino: comercial para decisiones privadas y compraventa sin crédito; bancario para hipoteca con un banco; fiscal para ISAI y predial; judicial para sucesiones y litigios.

¿Cuánto tarda un avalúo en Tijuana?

El plazo estándar es de 5 a 10 días naturales. Los avalúos urgentes (24-48 horas) suelen tener sobreprecio.

¿Cuánto tiempo es válido un avalúo?

Los avalúos bancarios suelen tener vigencia de 6 meses. Los comerciales dependen del propósito y de la velocidad del mercado local.

¿Quién paga el avalúo en una compraventa?

Por costumbre, el avalúo bancario lo paga el comprador porque sirve a su crédito. El avalúo comercial puede pagarlo cualquiera de las partes según lo pacten.

Contrata el avalúo por su destino, no por el precio más bajo

El avalúo inmobiliario en Tijuana no es un trámite menor —es el documento técnico que decide si tu crédito se aprueba, si el ISAI se calcula bien y si tu compra resiste un juicio o una sucesión. La diferencia entre un avalúo que funciona y uno que te regresan está en elegir el tipo correcto, contratar a un perito acreditado por el destinatario y revisar el alcance del informe antes de pagarlo.

K Inmobiliaria es una agencia certificada SEP-CONOCER (EC0110.01 en Comercialización Inmobiliaria y EC277 en Asesoría en Región Fronteriza) que acompaña la operación de compra, el cierre notarial y la coordinación con peritos, bancos y notarios públicos a ambos lados de la frontera.

Si quieres modelar el costo real del avalúo de tu operación específica —vivienda, comercial, consultorio, fideicomiso o sucesión— escríbenos por WhatsApp, llámanos o déjanos tus datos en el formulario de contacto. Revisa también el portafolio de propiedades para identificar el activo que estás evaluando.

Este artículo es informativo y refleja condiciones generales del mercado de avalúos de Tijuana, Baja California, a julio de 2026. Las tarifas, aranceles y listas de peritos cambian; confírmalos con tu perito valuador, banco y notario público antes de contratar. No constituye asesoría financiera, fiscal ni legal.

0 Comments